En bostadsrätts indirekta nettoskuld-sättning

En mäklare ska tillhandahålla en spekulant som är konsument en objektsbeskrivning. Enligt lagen finns krav på vissa obligatoriska uppgifter som ska finnas med i den. Om det är en bostadsrätt som säljs ska den bland annat innehålla uppgift om bostadsrättens indirekta nettoskuldsättning. Med det menas hur stor del av bostadsrättsföreningens totala lån som indirekt belastar den enskilda lägenheten.

Tänk på det här

- Att köpa en bostadsrätt är ofta en stor investering.

- Föreningens ekonomi är viktig för den som vill köpa och bör spela roll i jämförelse mellan olika bostäder. Detta eftersom ändringar i ränteläget kan påverka storleken på bostadsrättens avgift.

- Uppgiften om bostadsrättens indirekta nettoskuldsättning kan hjälpa tilltänkta köpare att jämföra olika bostadsrätters prissättning med hänsyn tagen till föreningens skuldsättning och därmed räntekänslighet.

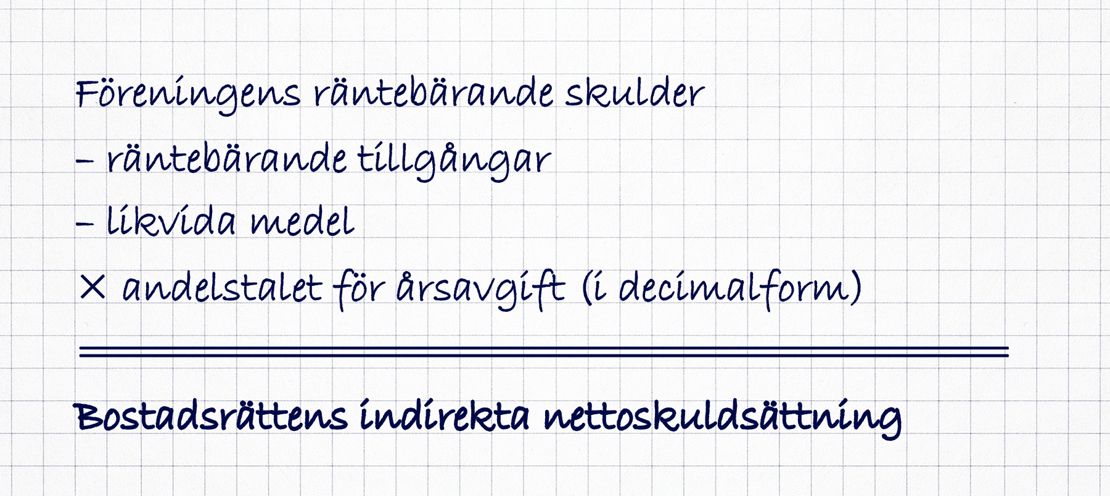

För att få fram den indirekta skuldsättningen för den aktuella lägenheten ska andelstalet som anger hur stor andel av årsavgifterna till föreningen som ligger på bostadsrättshavaren multipliceras med bostadsrättsföreningens nettoskuldsättning. Uppgift om bostadsrättens andelstal ska sedan tidigare redovisas i objektsbeskrivningen och inhämtas vanligtvis från bostadsrättsföreningen eller förvaltaren.

Bostadsrättsföreningens nettoskuldsättning är föreningens räntebärande skulder minus de räntebärande tillgångarna och likvida medel enligt den senaste tillgängliga årsredovisningen. Om föreningen har tagit upp nya lån efter balansdagen kan det framgå av en not i årsredovisningen. Även en sådan skuld efter balansdagen ska ingå i beräkningen.

Bostadsrättens indirekta nettoskuldsättning ska alltså räknas ut av mäklaren och redovisas i kronor i objektsbeskrivningen. Mäklaren har som utgångspunkt rätt att förlita sig på de uppgifter som lämnas av föreningen, med undantag för om det finns anledning att misstänka att uppgiften inte stämmer. Då behöver mäklaren utreda hur det faktiskt är.

Varifrån ska uppgifterna hämtas?

Frågan är då vilket underlag som ska ligga till grund för beräkningen av bostadsrättens indirekta nettoskuldsättning. Nedan redogörs för huvudregeln samt de två undantag från huvudregeln som grundas på beslut från Disciplinnämnden.

Det är viktigt att komma ihåg att mäklaren i efterhand ska kunna redogöra för hur uträkningen av bostadsrättens indirekta nettoskuldsättning har gått till och vilket underlag som har använts vid beräkningen.

Huvudregeln

Som underlag för beräkningen av en bostadsrätts indirekta nettoskuldsättning används som grundprincip föreningens totala nettoskuldsättning enligt den senaste årsredovisningen. I balansräkningen finns information om räntebärande tillgångar, räntebärande skulder och likvida medel. Från denna huvudregel finns två undantag som beskrivs nedan under rubriken ”Nyproducerade bostadsrätter”.

Under lagstiftningsarbetet inkom kritik gällande att uträkningen skulle baseras på uppgifterna i föreningens senaste årsredovisning. Detta då informationen i årsredovisningen kan ha blivit inaktuell genom att föreningen exempelvis har amorterat ner lån eller upptagit ytterligare lån. Lagstiftaren fann dock att årsredovisningen ändå ska utgöra grund för uträkningen, då en uppgift hämtad därifrån är kvalitetssäkrad och lättillgänglig.

Utöver de två undantagssituationerna vid nyproduktion som redogörs för nedan anser Fastighetsmäklarinspektionen att det inte finns möjlighet för mäklaren att grunda beräkningen på någon annan information än de uppgifter som finns angivna i föreningens senast tillgängliga årsredovisning (se exempelvis inspektionens beslut med dnr 24 1000 [beslutet har överklagats och inte vunnit laga kraft]).

Två undantag vid nyproduktion

Avser förmedlingen en nyproducerad bostadsrätt eller en bostadsrätt i en nybildad förening finns det inte alltid en fastställd årsredovisning att utgå från. Uträkningen ska då i normalfallet göras genom att skuldsättningen som redogörs för i den ekonomiska planen multipliceras med bostadsrättens andelstal för årsavgift (se inspektionens beslut med dnr 24–0999).

I en förening där det finns en tillgänglig årsredovisning, men där slutfinansieringen av nyproduktionen ännu inte är genomförd, kan det leda till en missvisande uppgift om årsredovisningen används som underlag. Att basera uträkningen på en förenings inledande årsredovisning, innan det att slutfinansieringen av nyproduktionen är löst, kan leda till att den framräknade uppgiften skiljer sig betydligt från en uträkning som görs baserad på senare uppgifter om föreningens ekonomi då slutfinansieringen är genomförd. En sådan uppgift blir i många fall sannolikt inte rättvisande och kan skapa en vilseledande bild av skuldsättningen och räntekänsligheten. Fram till dess att en årsredovisning finns tillgänglig där slutfinansieringen är genomförd bör mäklaren därför i stället utgå från uppgifterna i den ekonomiska planen vid beräkningen (se inspektionens beslut med dnr 24–2091). Mäklaren ska i ett sådant fall tydligt ange i objektsbeskrivningen att den ekonomiska planen utgör beräkningsunderlag, att det finns en eller flera senare tillgängliga årsredovisningar samt orsaken till att det är den ekonomiska planen och inte den senast tillgängliga årsredovisningen som ligger till grund för beräkningen.

Vid användande av den ekonomiska planen som underlag grundas beräkningen fortfarande på en handling som är lättillgänglig, i viss mån kvalitetssäkrad genom processen med intygsgivning och som i normalfallet bör ge en mer rättvisande bild av föreningens ekonomiska situation än en årsredovisning som har upprättats innan det att slutfinansieringen är genomförd.

Att en bostadsrättsförenings slutfinansiering ännu inte är klar kan anges i förvaltningsberättelsen i årsredovisningen. Det kan även framgå av posterna i föreningens balansräkning. Vanligtvis finns byggnadskreditiv på skuldsidan. Det kan även finnas höga belopp på tillgångssidan i exempelvis posten ”kassa och bank”, som utgörs av inbetalda insatser och upplåtelseavgifter som ska gå till finansieringen av nyproduktionen. Det kan också finnas höga belopp angivna i posterna ”Övriga fordringar” och ”Övriga skulder” som ofta utgörs av en fordran eller en skuld gentemot byggentreprenören. Vid behov bör även kontrollfrågor kunna ställas till förvaltaren och/eller föreningen.

Kompletterande information om föreningens ekonomi

Utöver att ange en uppgift om bostadsrättens indirekta nettoskuldsättning, baserad på informationen i den senast tillgängliga årsredovisningen eller den ekonomiska planen i ovan nämnda undantagsfall, finns det inget som hindrar att mäklaren förtydligar och utvecklar informationen om föreningens ekonomiska situation. Om en mäklare har fått kännedom om väsentliga förändringar avseende föreningens skuldsättning kan det även föreligga en skyldighet för mäklaren att uppmärksamma tilltänkta köpare på detta (se inspektionens beslut med dnr 24–0523).

Räntebärande skulder

De skulder som ska användas i uträkningen finns vanligtvis i balansräkningen under rubrikerna ”Kortfristiga skulder” (betalas inom ett år) och ”Långfristiga skulder” (förfaller efter mer än ett år). Posterna rör främst långfristiga och kortfristiga skulder till kreditinstitut (banklån). Det kan dock förekomma även andra fordringsägare till de räntebärande skulderna.

Exempel på poster som inte ska tas med i beräkningen. Listan är inte uttömmande.

- Leverantörsskulder

- Skatteskulder

- Upplupna kostnader och förutbetalda intäkter

Räntebärande tillgångar och likvida medel

Dessa poster ska tas med vid beräkningen. Listan är inte uttömmande.

- Kassa och bank

- Medel som finns hos förvaltaren (benämns exempelvis ”klientmedelskonto/klientmedel” eller ”avräkningskonto” i årsredovisningen)

- Medel på föreningens skattekonto

- Fastränteplaceringar

- Kortfristiga placeringar

Exempel på poster som FMI anser inte ska tas med vid beräkningen. Listan är inte uttömmande.

- Kundfordringar

- Avgifts- och hyresfordringar

- Förutbetalda kostnader och upplupna intäkter

- Skattefordringar

Övriga skulder/fordringar och finansiella anläggningstillgångar

I balansräkningen kan posterna ”Övriga skulder”, ”Övriga fordringar” och ”Finansiella anläggningstillgångar” förekomma. Finns det en not som uttrycker att posten eller en del av den är att betrakta som en räntebärande skuld, en räntebärande fordran eller som likvida medel ska detta beaktas vid uträkningen.

Övriga skulder

Ett angivet belopp under posten ”Övriga skulder” avser oftast skulder som inte är räntebärande och som därför inte ska beaktas vid uträkningen. Exempel på skulder som inte ska tas med är personalens källskatt, moms, sociala avgifter, uttagsskatt, inre fond, depositioner och clearing.

Övriga fordringar

Exempel på poster som ska beaktas som en räntebärande fordran är bostadsrättsföreningens behållning på skattekontot och medel som bostadsrättsföreningen förvarar hos förvaltaren. Sådana medel benämns ofta klientmedelskonto, avräkningskonto, placeringskonto eller räntekonto. Andra tillgångar som redovisas under posten ”Övriga fordringar”, där det inte redogörs för i tillhörande not i årsredovisningen vad beloppet avser, brukar vara fordringar som inte är räntebärande, exempelvis rörande skatt och moms.

Finansiella anläggningstillgångar

Finansiella anläggningstillgångar är i de flesta fall inte att betrakta som räntebärande tillgångar eller likvida medel. Det kan dock inte uteslutas om det exempelvis rör sig om en räntebärande långfristig placering, exempelvis ett innehav av långfristiga räntebärande obligationer. Exempel då tillgången inte ska beaktas är andel i en ekonomisk förening (exempelvis förvaltaren eller en intresseförening) och andel i en samfällighet avseende garage.

Om information saknas

I de fall en närmare beskrivning av någon av posterna ”Övriga skulder”, "Övriga fordringar” eller ”Finansiella anläggningstillgångar” saknas och beloppet överstiger 500 000 kronor bör en kommentar lämnas i vilken det bör framgå att det inte har utretts om posten är att betrakta som räntebärande skulder, räntebärande fordringar eller likvida medel och att beloppet därför inte har beaktats vid beräkningen.

Andelstal

Uppgift om bostadsrättens andelstal för årsavgift fås vanligtvis från föreningen/förvaltaren och/eller säljaren. Uppgiften om andelstal kan presenteras av föreningen/förvaltaren på olika sätt. Antingen som ett procenttal (t.ex. 1, 43 procent) eller omvandlat till andel av 1, då skrivet som 0,0143.

Det förekommer att andelstalet för årsavgift inte framgår av mäklarbilden. Det händer också att det står ett eller flera andelstal och att det inte framgår tydligt vad andelstalen används till. Vid oklarheter har mäklaren ett visst ansvar att vidta åtgärder för att eftersöka det korrekta andelstalet för uträkningen.

- Ofta kan föreningens stadgar i kombination med mäklarbilden vara tillräckligt för att ta reda på vilket andelstal som används för fördelningen av årsavgiften.

- Mäklaren kan även behöva ställa kontrollfrågor till föreningen/förvaltaren.

- I mer sällsynta fall kan det även krävas att mäklaren tar del av ytterligare handlingar, såsom föreningens ekonomiska plan eller upplåtelseavtalet.

Differentierade andelstal

Det förekommer att en bostadsrättsförening tillämpar differentierade andelstal för fördelning av kostnader. Föreningen har då inte en enda fördelningsgrund för samtliga kostnader.

Det finns inget standardformat för hur information då lämnas från föreningarna. Ett tecken på att föreningen använder differentierade andelstal kan vara att det i mäklarbilden anges exempelvis ”Andelstal, kapital” och ”Andelstal, drift”. Det kan även anges olika kategorier av kostnader, vilken fördelningsgrund som används för de olika kategorierna samt värdet för den enskilda bostadsrätten.

Om differentierade andelstal tillämpas kan uträkningen av den indirekta nettoskuldsättningen försvåras eller till och med omöjliggöras. Det kan vara så pass komplicerat att beräkna bostadsrättens indirekta nettoskuldsättning att mäklaren hellre bör avstå från att göra uträkningen, då det inte är möjligt att få fram en rättvisande uppgift. I objektsbeskrivningen bör i så fall en kommentar lämnas med en förklaring till varför mäklaren inte kan lämna uppgift om vad den indirekta nettoskuldsättningen uppgår till. Mäklaren ska också kunna redogöra för skälen till att hen har bedömt att föreningen använder sig av differentierade andelstal.

Negativ skuldsättning

Det händer att resultatet av uträkningen blir en negativ skuldsättning, det vill säga att föreningens tillgångar överstiger skulderna. En uppgift kan då lämnas om att den indirekta nettoskuldsättningen är noll kronor, med en förklarande kommentar. Det får inte finnas oklarheter kring om uppgiften som lämnas betyder att uppgiften har räknats ut och visar att någon skuldsättning inte förekommer eller om det betyder att uppgiften inte lämnas för att uträkningen inte har gjorts.

Hjälp vid uträkningen

Mer information och vägledning finns nedan i Fastighetsmäklarinspektionens PM och vägledning på området. Dessa har skrivits efter att två tematiska granskningar har gjorts för att undersöka efterlevnaden av bestämmelsen.

Vägledning för uträkning av en bostadsrätts indirekta nettoskuldsättning

Vanliga frågor om indirekt nettoskuldsättning

-

Om en bostadsrätts indirekta nettoskuldsättning blir ett positivt värde ska det då redovisas i objektsbeskrivningen?

Om resultatet är en negativ skuldsättning, det vill säga att bostadsrättsföreningens tillgångar överstiger skulderna, har FMI:s disciplinnämnd inte riktat någon kritik mot mäklare som i objektsbeskrivningen har angett att den indirekta nettoskuldsättningen är noll kronor samt lämnat en förtydligande kommentar om bakgrunden till uppgiften. I denna situation anser inspektionen att det är extra viktigt att den lämnade informationen är tydlig. Detta för att undvika risken att informationen missförstås beträffande om uppgiften har beräknats och resultatet har blivit att ingen skuld föreligger gentemot att uppgiften har utelämnas för att uträkningen inte har gjorts.

-

Hur ska jag som mäklare göra vid uträkning av uppgiften om en bostadsrätts indirekta nettoskuldsättning om andelstalet för årsavgiften är svår att få?

Enligt det nya lagkravet som började gälla den 1 januari 2023 ska en bostadsrätts indirekta nettoskuldsättning räknas ut av dig som mäklare och redovisas i objektsbeskrivningen. För att få fram detta ska andelstalet som anger hur stor andel av årsavgifterna till föreningen som ligger på bostadsrättshavaren multipliceras med föreningens totala nettoskuldsättning. Uppgift om andelstal ska sedan tidigare redovisas i objektsbeskrivningen och inhämtas vanligtvis från bostadsrättsföreningens styrelse eller förvaltaren.

I förarbetena till bestämmelsen anges att en mäklare som utgångspunkt bör kunna förlita sig på de uppgifter som föreningen lämnar om andelstal och grunda sin beräkning på uppgifterna. Mäklaren kan dock, beroende på omständigheterna, behöva ställa kontrollfrågor, till exempel om vad andelstalet avser samt vid behov behöva ta del av informationen som lämnas i exempelvis stadgarna, den ekonomiska planen och upplåtelseavtalet för att få de nödvändiga uppgifterna.

Det är inte ovanligt att mäklarbilder saknar ett uttryckligt angivet andelstal för årsavgift. Mot bakgrund av uttalandena i förarbetena anser inspektionen dock att det finns ett visst ansvar hos dig som mäklare att vid behov vidta åtgärder för att eftersöka det andelstal som används vid fördelning av årsavgiften. Inspektionen anser därför att du som mäklare har ett ansvar att vid behov ta kontakt med föreningen eller förvaltaren och/eller att använda dig av informationen i andra handlingar såsom stadgarna och den ekonomiska planen. Om du trots sådana försök inte lyckas få fram tillförlitlig information om andelstalet bör du kunna visa att försök att inhämta relevant information har gjorts utan framgång.